HB火博体育上个月,护理和美容类产品在越南、泰国、马来西亚、印尼、新加坡五国TikTok上的销售情况,又呈现何种局面?仪美尚基于EchoTiK发布的数据进行了整理分析。

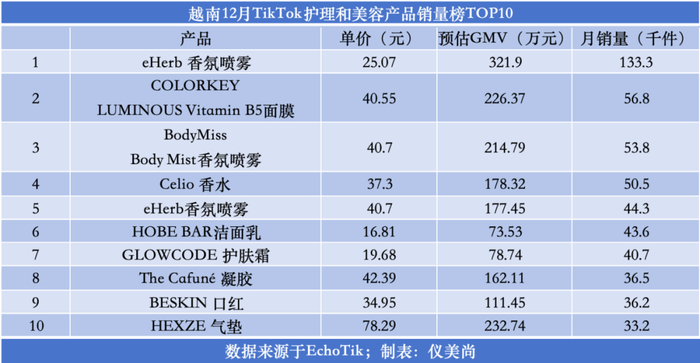

越南:eHerb香氛喷雾连续4个月霸榜第一,Colorkey面膜冲至榜二

12月,eHerb旗下的香氛喷雾,仍然稳坐越南TikTok榜首位,这已是其连续第四个月领衔当地护理和美容产品热销榜。eHerb香氛喷雾售价约25.07元,虽单价不高,但凭借13.33万的月销量,拿下321.9万元的预估GMV,实现“断层领先”。

根据EchoTiK,eHerb香氛喷雾以视频带货为主,目前,该产品视频带货达人总数已达2900人次。仅去年12月,eHerb香氛喷雾合作达人累计发布了883条带货视频,带货转化率达198.946‰。

值得注意的是,新锐国货品牌Colorkey珂拉琪推出的B5面膜,创下约226.37万元的月GMV,登上榜单第二位。

除了eHerb,另一上榜的香氛喷雾归属于Body Miss,当月,其以214.79万元的预估GMV跻身TOP3。但与2024年11月相比,该产品销量减少约2w+件,名次也下降一个位次,排名第三。

另外,国产彩妆品牌韩熙贞HEXZE旗下的一款气垫,也首次进入越南护理和美容产品热销榜。其单品售价78.29元,为TOP10榜单中的单价最高的产品,12月预估GMV达到232.74万元。

若从GMV维度来看,HEXZE气垫可位列榜单第二位。12月,其与另一国货产品Colorkey珂拉琪面膜合计GMV预计达459.11万元。

泰国:国产眉笔米诗媞登上TOP1,单价不足1元的面膜名列第2、3位

在泰国护理和美容市场上,眉笔、口红、散粉等面部彩妆比较受欢迎。11月,在泰国TikTok上,护理和美容类产品TOP10中的前三位分属于米诗媞眉笔、MYONLY眉笔、SADOER面膜;但在12月份,MYONLY眉笔排位下降2位,成为第四,但米诗媞眉笔和SADOER面膜这两大单品仍然占据着12月榜单TOP3。

国产品牌米诗媞眉笔单价约1.32元,12月在泰国TikTok上的预估GMV为47.99万元。虽销售额不算突出,但其以35.85万件的销量,成为泰国市场上最为热销的护理和美容单品。另一国产眉笔MYONLY眉笔则卖出10.51万件。

在上表中,单价最贵的为美宝莲口红,售价70.82元,去年12月,其共计售出约102.18万元;而最便宜的则是SADOER面膜,单价仅0.66元。

另一款唇部彩妆为LOVEPOTION唇彩,当月以306.32万元的预估GMV,成为泰国护理和美容市场上的销售额之首。

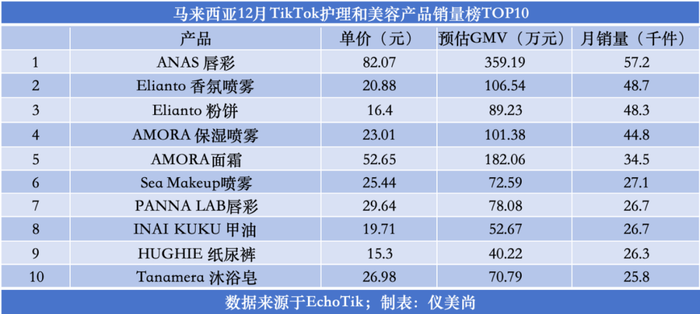

马来西亚:借助视频带货,ANAS唇彩取得销量、成交额“双第一”

与越南、泰国相比,马来西亚护理和美容榜一的位置并不稳定。12月,ANAS唇彩一举登顶,而上个月位居第一的Elianto粉饼仅拿下当月销量榜第三位。

ANAS唇彩单价高达82.07元,且月销量为5.72万件,预估销售额为359.19万元,无论是单价还是销量都遥遥领先,单月GMV也位列第一。根据EchoTiK,视频带货在ANAS唇彩的销售中功不可没。统计期内,ANAS唇彩共发布了188条带货视频,其GPM(每千次观看成交额)约为772元,比排名第二的Elianto香氛喷雾GPM高出5倍。

在马来西亚,喷雾类护理和美容产品比较受欢迎。上榜的喷雾类有Elianto香氛喷雾、AMORA保湿喷雾,以及主打祛痘的Sea Makeup喷雾三大单品。这三款喷雾单价在20元—26元之间,价格带较为集中。

不过,相比于保湿、祛痘类产品,Elianto香氛喷雾在马来西亚市场潜力更大,11月份,其以5.71万件的销量,居于当月热销榜第5位。12月虽排名上升至第二,但总体销量出现了下滑。

Tanamera沐浴皂12月在马来西亚TikTok卖了70.79万元,这个马来西亚本土品牌,以产后护理产品闻名,其天然的按摩油和精油系列产品也较为知名。Tanamera沐浴皂也以天然植物提取物为原料制成,在当地收获一批拥趸。

印尼:口红/香水成热销品类,“新兴市场的欧莱雅”杀入TOP2

12月,唇部彩妆成为印尼市场上销售情况最好的护理和美容类产品。当月,登上TikTok品类销售榜TOP10的产品中,有3个单品均为口红、唇彩。其中,排名第一的Madame Gie口红月销27.75万件,销量是第二名的2倍之多。

而排在第二位的PINKFLASH为国产品牌。公开数据显示,该品牌归属于广州菲鹿儿商贸有限公司,该企业成立于2017年,致力于“打造品牌矩阵以适应每个区域市场”,其目标是“打造新兴市场的欧莱雅”。

目前,广州菲鹿儿商贸有限公司旗下已有FOCALLURE、PINKFLASH、STAGENIUS、FOCALSKIN等品牌,此番上榜的PINKFLASH是一个主打韩系少女风格的彩妆品牌。其唇彩售价仅6.13元,但在12月卖出12.16万件,拿下超68万元的销售额。

12月登榜的产品中单价最高的是FYC-Yessicas防水粉底液,售价23.79元,当月预估GMV达190.8万元。此外,Braven香水和Dear Up香水也榜上有名,且单月GMV均超百万。

新加坡:女性护理用品最受青睐,上榜单品售价高达1922元

新加坡护理和美容市场上,彩妆和护肤品几乎不见踪迹,卫生棉、剃须刀等个护类产品占有绝对优势。

在新加坡12月TikTok护理和美容产品热销榜上,排名前六位的单品均指向个人护理。其中,Blood旗下的卫生棉、护垫、安睡裤占据三个席位。Blood为新加坡本土个护品牌,宣称以玉米为原料制成,因此也被称为“玉米卫生棉”,其不仅柔软亲肤,还对环境友好。

Blood目前已进入中国市场,品牌小红书账号已有超3700个粉丝,与“Blood卫生棉”相关的笔记近350条。不少用户表示该产品“轻薄干爽”。

另一专为女性研发的产品是UUcare旗下的女性洗护液,公开信息显示,该品牌母公司为新加坡优越集团有限公司,其致力于女性经期护理研究,专注经期卫生护理。该品牌更是首度将“女性经期护理整体解决方案”引入中国市场。

此外,男士专用的剃须刀,也排在第六位。值得一提的是,新加坡热销产品单价相对较高,尤其是Medicube剃须刀,售价1922元。12月,该产品卖出871件,预估GMV达157.79万元,是当月新加坡TikTok护理和美容产品热销榜TOP10中销售额最高的产品。

Dixmondsg洗发水以及Cuccio护甲油则分别以847.71元、243.62元的单价,成为仅次于Medicube剃须刀的“高价商品”。