HB火博体育在历经去年11月的大幅下降和12月的微增后,今年化妆品零售额迎来了“开门红”。

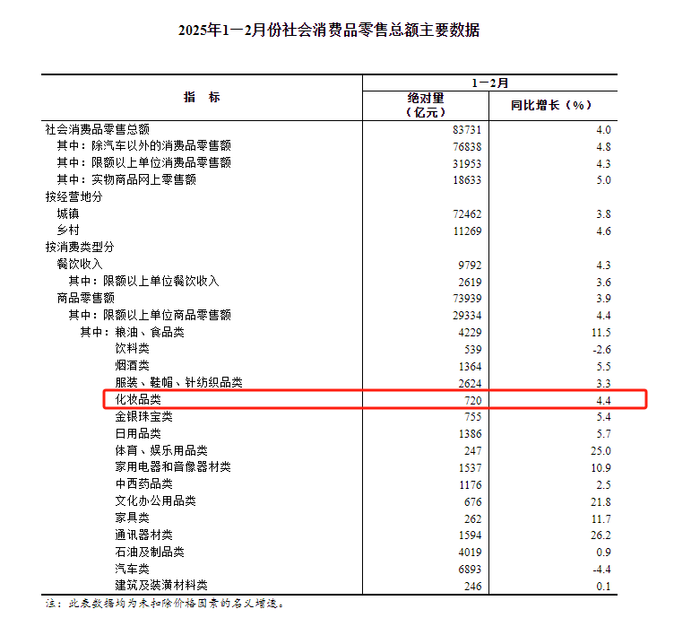

3月17日,国家统计局公布了2025年1-2月社会消费品零售数据。其中,化妆品品类零售额为720亿元,同比增长4.4%。

这是今年以来官方首次发布的化妆品零售额数据,尽管增幅不大,但相较于去年全年整体下滑的颓势,也算是为2025年的行业发展赢得了一个好的开端。

5连增,首破700亿元大关

据国家统计局发布的最新数据显示,今年1-2月份,社会消费品零售总额为83731亿元,同比增长4%。其中,化妆品品类零售额为720亿元,同比增长4.4%。从增速上看,化妆品零售额同比增速略高于整个社会消费品领域,跑赢了大盘。

截自国家统计局官网

青眼梳理发现,自2017年开始,化妆品零售额增速开始高于社会消费品零售总额增速,并且持续了整整5年,直至2022年被打破。从2022年开始,一直到2024年的3年间,化妆品零售额增速则开始持续低于社会消费品零售总额的增速。这也侧面反映出,化妆品行业低速增长或成为新常态。

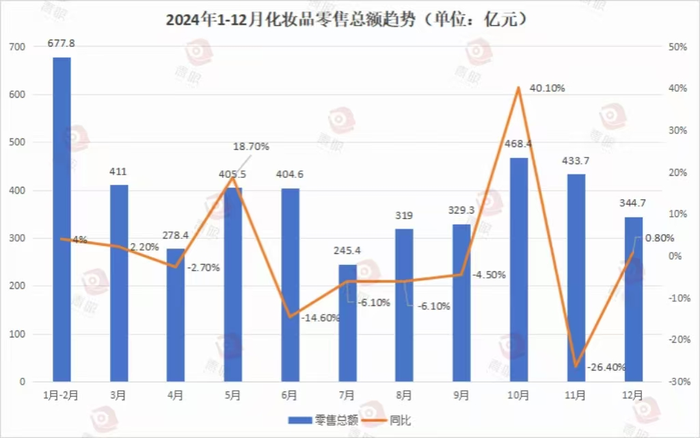

回顾2024年全年的化妆品零售额情况,在去年的12个月中,有一半的时间,化妆品零售额均处于同比下降的状态,其中,在6月、11月这两个包含了618和双11的大促月中,化妆品零售额的下降幅度更是超过了双位数,分别下降了14.6%和26.4%。

此外,化妆品零售额在4月、7月、8月、9月4个月中也出现了不同程度的同比下滑。而在取得增长的月份当中,则以5月、10月这两个月份化妆品零售额的增长最为明显,同比增幅分别为18.7%和40.1%。有行业人士分析认为,“这与618、双11进行提前预售有较大的关联。”

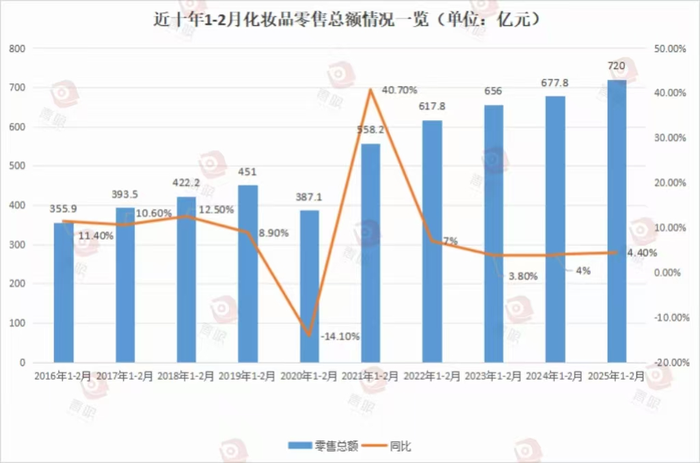

由此可见,今年开年,化妆品零售额增速能再次跑赢大盘,并实现超700亿元的历史性突破,实质上也展现出了不错的行业韧性。

此外,青眼梳理了近十年1-2月的化妆品零售额情况后发现,除疫情之初的2020年出现了14.1%的大幅同比下滑外,其余9个年份的化妆品零售总额均为正向增长。也就是说,自2021年1-2月开始,化妆品零售总额已连续保持了5个年份的持续增长。而在增长的9个年份中,又尤以2021年的同比增幅最高,为40.7%。

同时,还可以明显地看到,在2022年(含)之前取得增长的年份中,每年1-2月化妆品零售额的同比增长率均在10%上下徘徊。然而,自2023年开始,近3年的1-2月,化妆品零售总额虽均录得增长,但是增幅均未超过5%。

虽然,今年1-2月化妆品零售额的同比增幅依旧未超过5%,但总归是为今年赢得了一个不错的开始,并给低迷已久的行业增添了不少信心。

“最大贡献是国货美妆品牌”

对于上述最新数据,有行业人士即向青眼表示,“今年1-2月化妆品零售额能取得增长,贡献最大的或是国货品牌。”他认为,以当前的行业态势来看,国货品牌正在不断的崛起,且占据着越来越重要的市场地位、市场份额。

事实也的确如此。根据青眼情报发布的2025年1月、2月抖音美妆TOP20榜单(下称:抖音美妆榜)也可以看到,国货品牌的表现更为强势。

2025年1月,抖音美妆榜TOP3被国货品牌韩束、娇润泉和珀莱雅所占据。在抖音美妆榜1-10名中,国货品牌也占据了6个位置,除了前三都是国货品牌外,还有毛戈平、三资堂和美诗上榜。相较于2024年1月的抖音美妆榜,今年同期上榜的国货美妆品牌更多且排名更靠前,几乎集中在TOP7中。而在今年1月抖音美妆榜的TOP11-20中,自然堂、DCEXPORT、丸美等国货品牌拿下7席,席位上也明显多于国际品牌。

而在2025年2月的抖音美妆榜中,国货的表现也依然“能打”。在前十名中,依旧包含了6个国货品牌,且韩束和谷雨进入了前三强,在11-20名中,也有7个国货品牌上榜。也就是说,在抖音美妆前20榜中,已有65%为国货品牌。

此外,从淘天平台来看,虽然上榜的国货品牌不敌外资品牌,然而,也有多个国货品牌表现出色。

据魔镜洞察数据,今年1月,上榜淘天护肤(美容护肤/美体/精油类目)总销售前20名的品牌中,国际品牌占14席,本土品牌占6席。但珀莱雅凭借3.08+亿元的GMV登顶,不止于此,韩束也在淘天平台GMV同比+112.5%,为TOP20中增速最高的品牌,增长潜力不可小觑。

在今年1月的彩妆品类中,卡姿兰则登上了榜单TOP2,且是国货中GMV唯一破亿元的彩妆品牌,此外,毛戈平、花知晓、彩棠、橘朵、花西子、尔木萄等国货品牌也登上了TOP20榜。

而在2月的淘宝天猫护肤(美容护肤/美体/精油类目)品牌TOP20榜中,珀莱雅依旧是登顶榜首,且当月共有9个国货品牌入榜,除珀莱雅外,还有薇诺娜、自然堂、谷雨、溪木源、HBN、至本、韩束、百雀羚等国货品牌。而彩妆(彩妆/香水/美妆工具类目)品牌TOP20榜中,则也有卡姿兰、毛戈平、彩棠、花西子、花知晓、橘朵、尔木萄、INTO YOU、酵色等9个国货品牌上榜。

不难发现,不论是在抖音还是淘天,国货美妆品牌均体现出越来越强的竞争力。

事实上,国货崛起的苗头在去年就有所体现。据国家统计局数据显示,2024年化妆品零售额为4357亿元,同比下滑1.1%。尽管从整体来看,去年化妆品零售额呈下滑趋势,不过,中国本土品牌的销售额却呈现逆势上扬的势态。据青眼情报数据显示,2024年,中国化妆品品牌的销售额同比增长7.46%,增长金额最高。

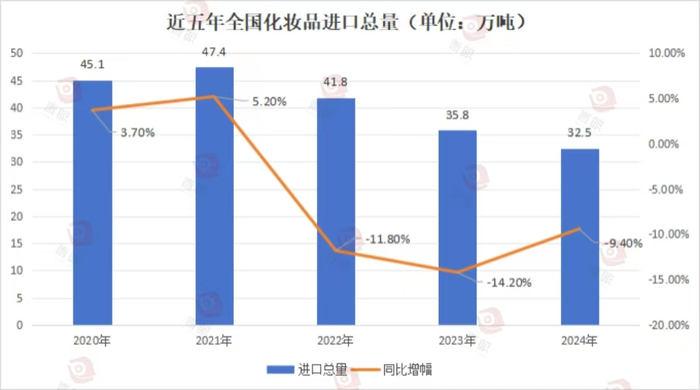

而相较之下,进口美妆则呈现下滑趋势,青眼梳理了近5年国内化妆品进口情况发现,从2019年开始,进口化妆品整体规模增速就开始逐步放缓,并从2022年开始,就正式开启了进口化妆品的“负增长时代”,进口化妆品总量和总额均呈现同比下滑。值得一提的是,2023年化妆品进口总额甚至同比下滑15.2%,创下十年增速新低。

不过值得一提的是,在今年1-2月,进口化妆品有回暖之势。根据国家海关总署发布的最新数据显示,2025年1-2月,全国进口化妆品的总量为4.99万吨,较去年同期增长了14.1%;进口化妆品的金额为173.1亿元,同比增长3.3%。这也说明了,国货的竞争压力依旧较大,若想保持长久的竞争优势和稳固的领先状态,仍不能有丝毫松懈。

品牌集体向“外”求增长

虽然今年1-2月的化妆品零售额数据给了行业以信心,但是不少行业人士仍认为“今年依旧会比较难”。一位有着超20年从业经验的资深业内人士即表示,“2025年的行业境况或与2024年比较近似,也有可能是更糟糕,我们现在依旧感觉是在‘过冬’。”此外,还有行业人预计,“行业低迷现状有望在2025年下半年迎来转机。”

一位不愿具名的工厂负责人还向青眼透露称,“有品牌方告诉我们,今年一年都不会开新品了,原因是新品推广需要较高的成本,但不一定会有较好的销售。为求稳定,只能先暂停新品的开发。”此外,也有渠道商表示,“很迷茫,如果整体的消费环境不变好,今年的生意则很难好转。”

值得一提的是,在化妆品行业增长疲软时,国内外化妆品企业/品牌也开始了集体“向医美要增量”。根据青眼不完全统计,目前已至少有10多家国内外的知名化妆品企业/品牌布局了医美相关领域。

典型如,去年欧莱雅集团与国内知名医疗美容机构颜术医美达成深度合作,意在为旗下修丽可品牌打造前瞻性的“整全护肤”的试验场。而欧莱雅集团此举也被视作入局医美赛道的信号,引发行业广泛关注。

不只是欧莱雅集团,上海家化、韩束、曼秀雷敦等国内外头部美妆企业/品牌,均在纷纷加码医美赛道,并从产品、渠道等方面各自发力。

譬如,上海家化旗下玉泽品牌去年首推了两款械字号新品;丸美生物也推出了品牌首个重组胶原蛋白Ⅱ类医疗器械新品,主要面向轻医美群体,解决术后红肿、易敏、修复问题;至本则在上海开设了医疗美容机构“澄穆医疗美容诊所”;上美股份则是成立了“韩束转化医学基金”,意在进行皮肤衰老和医美术后方面的研究。此外,倩碧推出的“CX二类医疗器械”新品,则是将医美术后护理与日常护肤进行结合;而曼秀雷敦则是推出了医用修复体系列产品,宣称可在有创医美项目后使用,并主打皮肤屏障修护。

多位行业人士认为,“化妆品品牌/企业开始布局医美,本质上都是在向‘外’求增长。”它们或是看准医美术后的修复市场,或是直接布局医美械字号产品,总之,医美成为了化妆品企业/品牌突破增长瓶颈的重要增量市场。

不过,对于化妆品企业/品牌而言,布局医美也面临了诸多挑战,这其中不仅包含了在技术方面的竞争壁垒,同时,医美与化妆品的商业模式也有着较大的区别,化妆品企业/品牌能否真的在这一领域“求得”增长,还需时间的考验。

总的来说,“中国化妆品行业已告别高增长时代”早已成为了行业共识。行业要穿越经济周期,短期的震荡也是在所难免的,而在这一过程中,企业/品牌唯有各显身手,方能安然度过低潮期。